Ⅰ 収益性をチェックする指標

1.キャッシュフロー(Cash Flow)

(1)キャッシュフロー(Cash Flow)とは・・・

キャッシュフローとは、その名の通りお金の流れのことである。

不動産に対する投資は、不動産の生み出す収益、つまりキャッシュフローに期待して行われる。

そのため、不動産投資を行う場合、まずその不動産が生み出すキャッシュフローを把握し、将来

期待できるキャッシュフローについて予想することが必要となる。

(2)キャッシュフローの査定方法

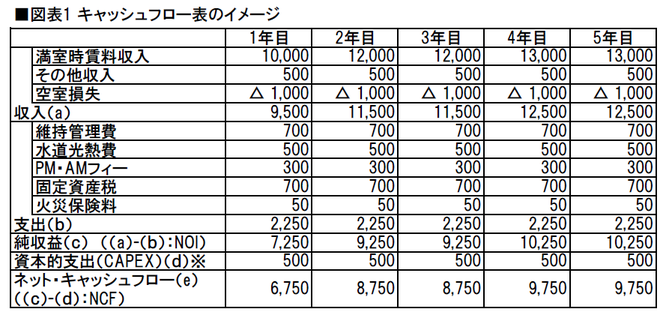

不動産の純収益は、その不動産を保有する期間において、あらかじめ決められたキャッシュフロー

の計測単位(年、半年、四半期、月)ごとに、その収入から支出を控除して求める。実際には図表1

(計測単位は年)のようなキャッシュフロー表を用いて算定される。

※資本的支出(CAPEX)とは

建物や設備についての大規模修繕や長期修繕費用などの支出であり、通常の修繕費がその不動産

を維持するための費用であるのに対し、資本的支出はその不動産の価値増加や耐用年数を延ばす

ためにかかる費用。

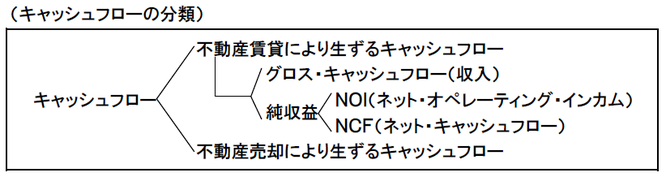

(3)NOIとNCFの違い

NOIは、ネット・オペレーティング・インカム(Net operating Income)、NCFはネット・キャッシュフロー(Net Cash Flow)を略したもの。どちらも不動産の収入から支出を差し引いた純収益(減価償却前)を表しているもので、基本的には、

で求められる。

NOIとNCFの算定に明確なルールがあるわけではないが、NOIはCAPEXを控除する前の純収益

を表し、NCFはCAPEXを控除した後の純収益(正味純収益)を表していることが一般的。(※)

(※) 不動産鑑定評価基準の改正(平成19年4月2日)による収益項目の統一化について、

下記 「【参考】DCF法の収益項目の統一化」、及び 別紙①「証券化対象不動産の

価格に関する鑑定評価の実務指針」を参照。

【参考】 DCF法の収益項目の統一化

不動産鑑定評価基準の改正(平成19年4月2日)により、『各論 第3章 証券化対象不動産の価格に

関する鑑定評価』が追加され、証券化対象不動産を扱う場合について、以下の内容が明確に規定された。

①証券化対象不動産の鑑定評価の基本的姿勢

②処理計画の策定

③証券化対象不動産の個別的要因の調整等

④DCF法の適用等について

このうち④に関して、複数の鑑定評価書の比較容易性の向上、キャッシュフロー予測や利回りに関する

説明の精緻化等の目的から、DCF法の収益項目の統一化が図られた。

(別紙①参照) 「証券化対象不動産の価格に関する鑑定評価の実務指針」

(公社)日本不動産鑑定士協会連合会 平成19年3月)より抜粋

各項目の定義は、(一社)日本ビルヂング協会連合会、(一社)東京ビルヂング協会連合会編の

「不動産経営管理業務 出納・会計項目一覧及び解説」中分類等を参考としている。

標準項目以外の定義で収集されたデータが入手された場合には、標準項目と違う定義を用いていることを

必ず明記する。

上記の改正事項は、(公社)ロングライフビル推進協会(BELKA)、(一社)日本ビルチング協会

連合会編の 「不動産投資・取引におけるエンジニアリング・レポート作成に係るガイドライン」においても

ER作成の際の手順として指導している。

目次

目次

2.キャッププレート