相続税の節税を目的にした養子縁組が有効かが争われた訴訟の上告審で、最高裁は1月31日、無効とした2審・東京高裁判決を破棄する判決を言い渡したという記事が新聞に掲載されておりました。

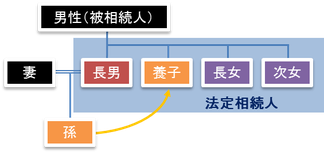

今回の訴訟では、福島県の男性(被相続人)が2012年、当時1歳だった長男の息子を養子にしたため、この孫が男性の法定相続人となり、つまり制度上は、長男一家の相続分が増えることになります(長男と孫養子の2人となるため) 。

しかし、男性の死後、男性の実の娘らが「養子縁組は無効だ」と提訴し、争われていました。

今回の判決は、節税を目的にした養子縁組は富裕層を中心に行われていますが、従来の運用を追認する内容となったということです。

遺産相続を主な目的として養子縁組をする場合でも、当事者間で真の意味での親子関係を築く意思があれば、縁組意思に欠けるものではなく、養子縁組は有効と考えられています。

それを超えて、専ら遺産相続のみを目的として、何ら親子としての精神的なつながりや人間関係を作る意思が全くないような場合に、「縁組をする意思」がないとして無効となると考えられます。

ちなみに今回の裁判は、『15年の一審・東京家裁は「男性には、孫と親子関係になる意思があった」として養子縁組を有効と、16年の二審・東京高裁は、男性が税理士から、孫を養子にすることで節税効果があるとの説明を受けていたことなどから、「節税目的の縁組で、実際には親子関係をつくる意思はなかった」として無効と判断した』ということで争われていました。

最高裁は、「節税の動機と養子縁組をする意思は両立し得る」と指摘。「男性と孫の間に縁組の意思がないことをうかがわせる事情はない」と結論付け、養子縁組を無効とした2審判決を破棄し、長女らの請求を棄却した1審判決が確定したということです。

遺産にかかる基礎控除額は、次のように計算します。

【計算式】

3,000万円+600万円×法定相続人の数

※平成26年12月31日以前の相続の場合は下記の算式によります。

5.000万円+1,000万円×法定相続人の数

法定相続人の数には、相続の放棄をした人も含まれます。また、被相続人の生存中に相続分に等しいか、または相続分以上の財産の贈与を受けているため、遺産をもらうことのできない人も含まれます。

被相続人に2人以上の養子がいるとき、法定相続人の数に含まれるのは、被相続人に実子がいる場合は1人、被相続人に実子がいない場合は2人にかぎられます。

【実子がいる場合】

相続税の計算は、法定相続人の数が基本となります。

① 基礎控除額

3,000万円+600万円×法定相続人数

② 生命保険金の非課税限度額

500万円×法定相続人数

③ 死亡退職金の非課税限度額

500万円×法定相続人数

以上の計算式からわかるように法定相続人が1人増えると、基礎控除額が600万円、生命保険金と死亡退職金の非課税限度額がそれぞれ500万円ずつ増加することのなりますので、法定相続人が増加すれば相続税は減少することになります。

相続税の計算上法定相続人となる養子の数は制限されましたが、養子縁組の数に制限はありません。しがかって、実子ではないが相続により財産を与えたい人については養子にしておくことが節税となります。とくに、孫を養子として財産を相続させることは世代飛び越しの効果があります。

実子がある場合の養子は、相続税の基礎控除等の節税効果は1人しかありませんが、世代飛び越し効果としては孫の養子も効果があることになります。

目次に戻る