相続した空き家を譲渡した場合の特別控除の特例

平成28年度 税制改正

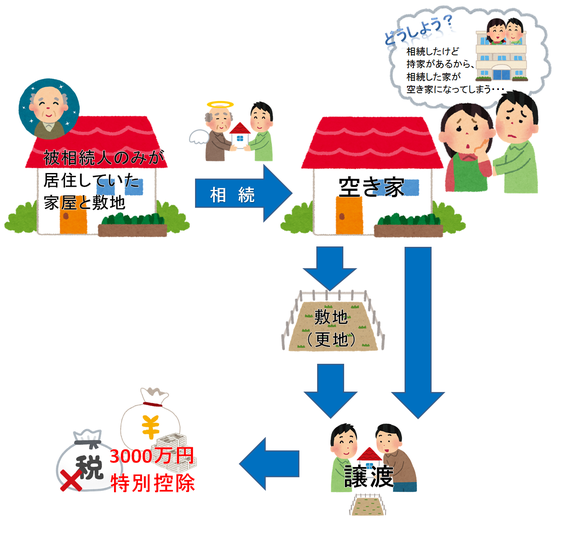

被相続人(亡くなった方)のみが居住していた家屋(注)とその敷地を相続した相続人が、相続開始から3年を経過する日の属する年の12月31日までの間に、その家屋又はその家屋と敷地を譲渡した場合(譲渡対価1億円を超えないこと)、その譲渡所得から3,000万円を控除することができます。

(注)昭和56年5月31日以前に建築された家屋(いわゆる旧耐震基準の家屋)であって、当該相続の開始の直前において当該被相続人以外に居住をしていた者がいなかったもの。

なお、マンション等の区分所有建築物は対象から除かれていますのでご注意ください。

平成28年4月1日~平成31年12月31日までの間の譲渡

本特例は、確定申告書に、地方公共団体の長等の当該被相続人居住用家屋及び当該被相続人居住用家屋の敷地の用に供されていた土地等が上記要件を満たすことの確認をした旨を証する書類等(その他の書類)の添付が必要になります。

平成27年に税制が改正されたことにより、固定資産税等(空き家等の管理上の税金)に関して、通常の住宅用地であれば適用される「特例」の対象から、特定空き家を除外する措置がとられています。

特定空き家とは、一定の要件を満たしてしまっている、空き家のことです。

もし、特定空き家の指定されてしまうと、空き家の所有者にとっては増税となる可能性があります。

空き家に対する納税の負担を回避するためにも、空き家を売却してこの特別控除の特例が適用される期間中に譲渡をして、特別控除を利用することを検討してみてはいかがでしょうか。

☎0749-26-7878

営業時間/9:30~18:30

定休日/日・祝

空き家管理料金