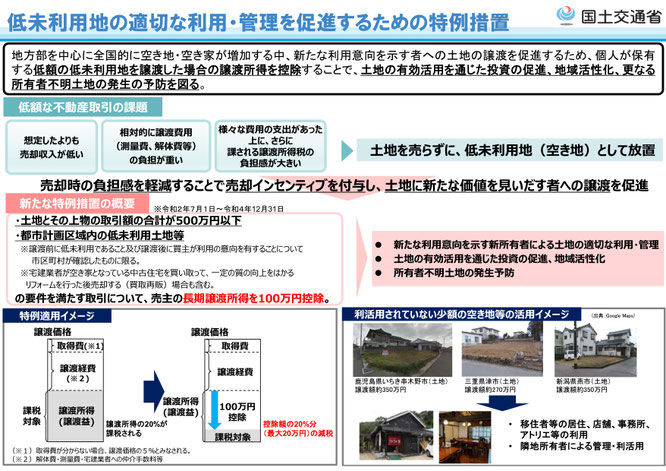

土地の有効活用を通じた投資の促進、地域活性化、更なる所有者不明土地発生の予防に向け、

令和2年度税制改正において、低未利用地の適切な利用・管理を促進するための特例措置が創設されました。

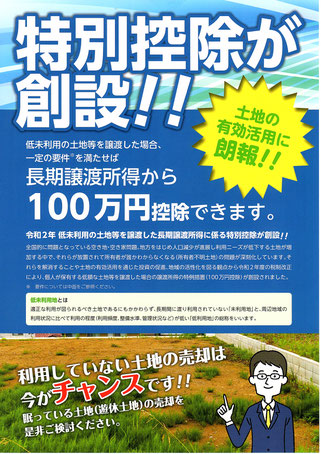

本特例措置は、一定の要件を満たす譲渡価格が500万円以下の低未利用土地等の譲渡をした場合に、

長期譲渡所得から100万円を控除するものです。

出所:全国宅地建物取引業協会連合会

1.制度の概要

出所:国土交通省

2.特例措置の主な適用条件

令和2年7月1日から令和4年12月31日までの間に譲渡した場合で、

①譲渡した者が個人であること

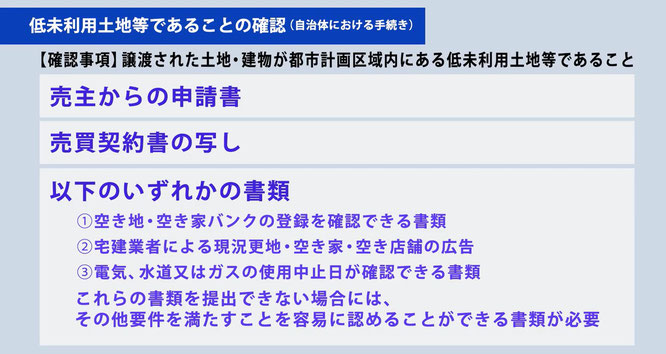

②都市計画区域内にある低未利用土地等であること及び譲渡の後の当該低未利用土地等の利用について、

市区町村の確認がされたものであること

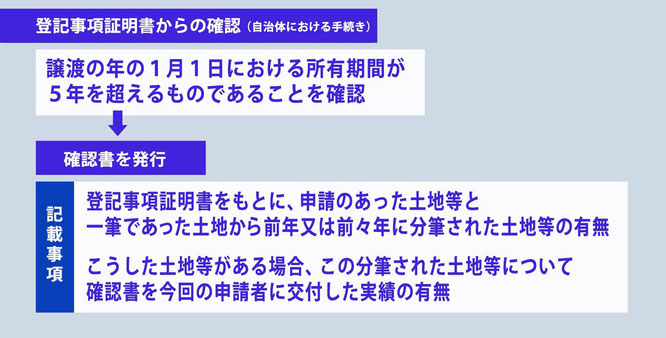

③譲渡した年の1月1日における所有期間が5年を超えるものであること

④低未利用土地等及びその土地等の上の建物などの資産を譲渡した対価の合計が500万円を超えない

こと

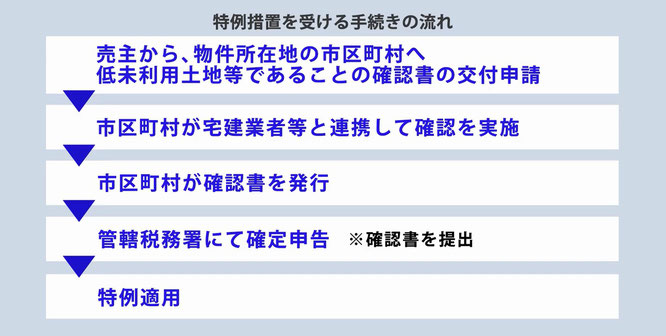

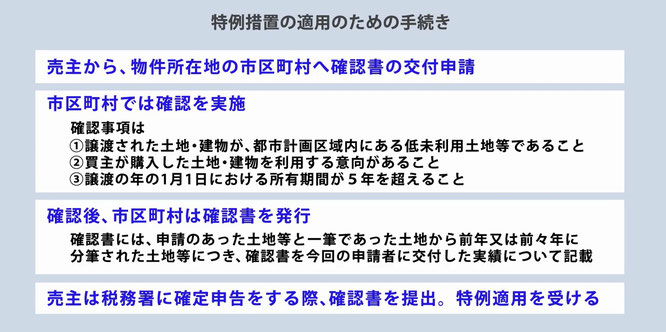

(1)特例措置を受ける手続き

(2)低未利用土地等であることの確認(自治体における手続き)

(3)買主の利用意向(自治体における手続き)

(4)具体的な手続き(自治体における手続き)

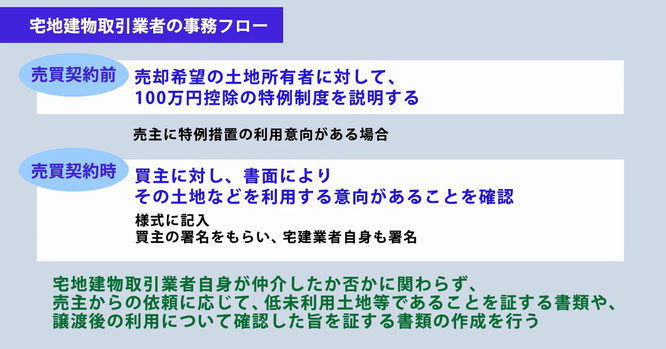

(5)仲介する宅地建物取引業者の事務

出所:国土交通省

創設の背景や具体的な手続きなどについては動画にまとめ、YouTubeで掲載されています☞コチラから