ご存知のとおり、2015年の税制改正で基礎控除の見直し(※)など相続税が増税となりました。他方、贈与税については、税率緩和、新たな贈与特例制度の創設など減税となっています。

これはお金や資産を持っている親世代が、子や孫の世代へ相続を待たずにお金を回すことで、消費を促し、経済の活性化を目指すことを政府が期待したためです。

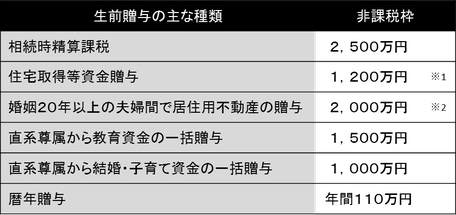

この国の政策に合わせて、「将来の相続税を軽減したい」「遺産分割で争族にならないように今のうちにお金を渡しておこう」などにより生前贈与を行おうとする人が増えています。

※基礎控除の見直し

※1 省エネ、耐震性、バリアフリー性を備えた住宅に該当する場合。それ以外の住宅は700万円

※2 婚姻20年以上の夫婦間で「居住用不動産を取得するための金銭」でも可能

メリットとしては、20歳以上の人が、父母、祖父母などの直系尊属から住宅の購入や増改築をする際に、「住宅取得等資金贈与」と「相続時精算課税」の2つの制度を適用でき、多額の金額を子や孫の代に移転することができます。

ただ、気を付けないといけないこともあります。

例として、特定の子や孫に贈与をし過ぎて、後々遺産分割協議で揉める原因をつくってしまうことや、贈与をし過ぎたために自分自身の生活が不安になるといったことが起こるかもしれません。

そのような事が起こらないためにも計画的に考えなければなりません。

下記は、息子さんが住宅を購入した際の失敗事例です。

(前提条件)

✓父:75歳で都内で一人暮らし

✓一人息子:結婚し、勤務する会社の狭い社宅で夫婦で同居

父は、高齢なので息子夫婦と同居を希望していましたが、息子夫婦は同居に反対されていました。そこで父は仕方なく住宅資金贈与を活用して頭金1,000万円を息子に渡し、隣県で一軒家を購入しました。

それから3年後、父は急死し、息子は父にはたいした財産はないと思っていたら、父所有の自宅の評価額が思っていたより高額で1千万円以上の相続税が発生することが判明しました。

もし、息子が自宅を買わず社宅に住み続け、相続開始後、父の自宅に移り住むとか、100坪の敷地に2世帯住宅や連棟式の家などを建てて父と同居していれば、小規模宅地等の特例が適用でき評価額が80%減の2,000万円で評価することができたのです。2,000万円の評価であれば、基礎控除範囲内に収まり相続税はかからずに済みました。

特に大都市圏に自宅を所有されている人は、相続時に誰がどのように相続するかで評価が変わり、結果、相続税の課税状況も大きく違ってくるので注意が必要です。

つい節税等の効果だけに目が行きがちなこの生前贈与ですが、実行する前に良く考えてください。

目次に戻る