2020年には、平成30年度の税制改正や働き方改革関連法、平成29年度に成立した債権関係や相続関係の改正民法の一部が施行されます。

主なイベントとそれそれの実施時期を確認しておきましょう。

1月の予定イベント

| 月 | 主 な イ ベ ン ト |

| 1月 |

|

平成30年度の税制改正で、働き方の多様化などを踏まえて個人所得課税が見直され、令和2年分(2020年分)から適用されます。給与所得控除と公的年金等控除の控除額は一律10万円引き下げられ、基礎控除額は10万円引き上げられます。

給与所得と年金所得が両方ある方は、片方の控除額のみ減額されます。また、会社員の給与所得控額は年収850万円超で195万円が上限となります。公的年金等の収入が1,000万円を超える場合も控除額は引き下げられます。基礎控除額は、合計所得金額が2,400万円超から逓減し、2,500万円超でなくなります。

―給与所得控除―

| 給与等の収入金額 | 給与所得控除 | |

| 改正前 | 改正後 | |

| 162.5万円以下 | 65万円 | 55万円 |

| 162.5万超180万円以下 | 収入金額×40% | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+18万円 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×30%+18万円 | 収入金額×10%+110万円 |

| 850万円超1,000万円以下 | 195万円(上限) | |

| 1,000万円超 | 220万円(上限) | |

ー基礎控除ー

| 合計所得金額 | 基礎控除 | |

| 所得税 | 住民税 | |

| 2,400万円以下 | 48万円 | 43万円 |

| 2,400万円を超え2,450万円以下 | 32万円 | 29万円 |

| 2,450万円を超え2,500万円以下 | 16万円 | 15万円 |

3月の予定イベント

| 月 | 主 な イ ベ ン ト |

| 3月 |

|

ー直系尊属からの住宅取得資金の贈与を受けた場合の非課税ー

| 期 間 | 2021年12月31日までの贈与 | |||

| 贈 与 者 | 直系尊属(父母、祖父母など) | |||

| 受 贈 者 | 贈与年の1月1日現在で20歳以上で合計所得金額が2,000万円以下の者 | |||

| 贈与財産 | 居住用家屋の取得等に充てるための金銭 | |||

| 面積制限 | 50㎡以上240㎡以下 | |||

|

非課税金額

|

契約締結期間 | 耐震等住宅家屋 | 左記以外の住宅 | |

| 下記以外 | 2016年1月~'20年3月 |

1,200万円 |

700万円 | |

| 2020年4月~'21年3月 | 1,000万円 | 500万円 | ||

| 2021年4月~'21年12月 | 800万円 | 300万円 | ||

|

消費税率が 10%の場合

|

2016年1月~'20年3月 | 3,000万円 | 2,500万円 | |

| 2020年4月~'21年3月 | 1,500万円 | 1,000万円 | ||

| 2021年4月~'21年12月 | 1,200万円 | 700万円 | ||

4月の予定イベント

| 月 | 主 な イ ベ ン ト |

| 4月 |

|

ー民法改正(債権関係)ー

民法の債権関係の規定が改正され、基本的に一括して2020年4月1日から適用されます。業種別の短期消滅時効が全部廃止され、時効は「知った時から5年」または「行使できる時から10年」のいずれか早いときに統一されます。

法定利率は現行の年5%から3%に引き下げられ、市中金利に合わせて変動する制度を導入します。

取引などの基本的なルールも、意思能力を有しない方が行った契約などは無効であること、賃貸借契約での敷金返還や原状回復に関する規定なども明文化されます。保証人の保護や、定型約款を用いた取引に関する改正点も新たにルール化されます。

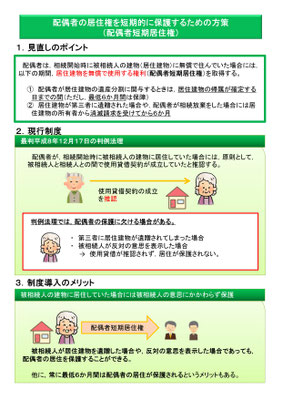

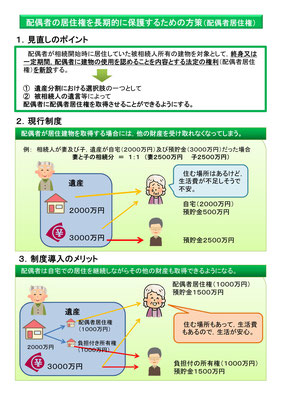

ー配偶者居住権の創設ー

民法の相続関係の規定も改正され、すでに一部は施行されています。このうち、2020年4月1日以後の相続から適用される「配偶者短期居住権」と「配偶者居住権」が創設されました。

相続開始時に、被相続人が所有する建物に居住していた配偶者は、配偶者短期居住権により、遺産分割が確定するまで(最低6ヶ月間)、遺産分割により配偶者居住権を取得すれば、終身または一定期間、その建物に無償で居住できる仕組みです。

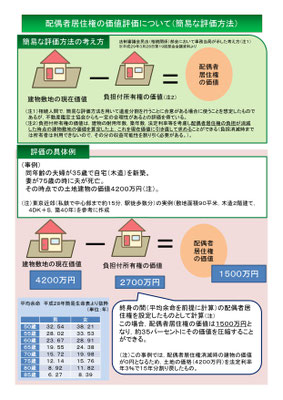

配偶者居住権は、基本的には通常の所有権より低く評価されるため、居住権のほか、預貯金などの財産も取得しやすくなり、配偶者の生活が安定しやすくなります。

【配偶者短期居住権】

【配偶者居住権】

出所:法務省

6月の予定イベント

| 月 | 主 な イ ベ ン ト |

| 6月 |

|

出所:経済産業省

7月の予定イベント

| 月 | 主 な イ ベ ン ト |

| 7月 |

|

自筆の遺言書は全文自筆の要件が緩和され、財産目録に関してパソコン等での作成や、預金通帳・登記事項証明書等のコピーを添付する方式も可能となりました(ただし、目録の各ページに遺言者の記名押印が必要)。

さらに、2020年7月10日から法務局での保管制度も始まります。保管の際には本人確認に加え、遺言書の方式の適合性もチェックされます。

遺言者の死亡後、相続人らは遺言書の保管の有無の照会や、遺言書の閲覧または写しの請求ができます。この制度で保管された遺言書は、家庭裁判所の検認が不要となり、相続手続きの円滑化が図れることも期待されます。

9月の予定イベント

| 月 | 主 な イ ベ ン ト |

| 9月 |

|

12月の予定イベント

| 月 | 主 な イ ベ ン ト |

| 12月 |

|

ー住宅ローン控除の拡大―

消費税率引き上げに合わせ、住宅ローン控除の控除期間が10年から3年延長されました。対象になるのは、増税後に消費税10%が適用された住宅を取得し、2019年10月~2020年12月31日までに居住した方です。

10年目までの控除額は従来どおりですが、11年目~13年目までの各年の控除額は、「住宅ローンの年末残高×1%」か、「建物購入価格(税抜)×2%÷3年」の、いずれか小さい額となります。延長により、実質的に消費増税分の2%が控除されるケースもでてきます。

ローンの年末残高および建物購入価格の上限は、一般住宅で4,000万円、認定長期優良・低炭素住宅で5,000万円です。

年金制度改正や税制改正は、2020年春までの成立や施行日に注意が必要です。また、相続登記の義務化や個人情報保護法の改正も注視する必要があります。

目次に戻る