不動産の譲渡に関する税金

個人が自宅を売却する場合、税負担を軽減するためのいくつかの特例があります。

個人の自宅は「居住用財産※」といい、売却(譲渡)した際には、3,000万円の特別控除や、軽減税率の特例、買換えの特例などがあります。

ちなみに「居住用財産」とは、所有者本人が住んでいる家屋とその敷地であり、セカンドハウスや別荘、一時入居したものは含まれません。

※店舗併用住宅では、居住用部分の割合が90%以上の場合、全部を居住用財産として特例の対象となります。

居住用財産を譲渡したときに発生する利益(譲渡所得)から、譲渡所得金額を限度として3,000万円を控除できる制度です。この特例については、居住用財産の所有期間は問われません(「短期譲渡」でも「長期譲渡」でも適用可能」)が、例え税金の発生がなくとも、確定申告をしなければ適用を受けられません。

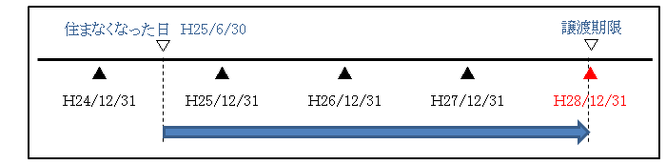

①現在住んでいる家屋の譲渡であること(家屋と共に譲渡する場合はその敷地も対象となる)。

②以前に住んでいた家屋の場合は、住まなくなった日から3年目の年の12月31日までに譲渡するこ

と。

③家屋を取り壊し、敷地のみを譲渡する場合は、その敷地の譲渡契約が、家屋を取り壊した日から1年

以内に締結され、かつ住まなくなった日から3年目の12月31日までに売ること。ただし、家屋を

取り壊してから譲渡契約を締結した日までに、例えば貸駐車場など、その敷地を貸し付けたり、その

他の業務の用として利用した場合は適用されません。

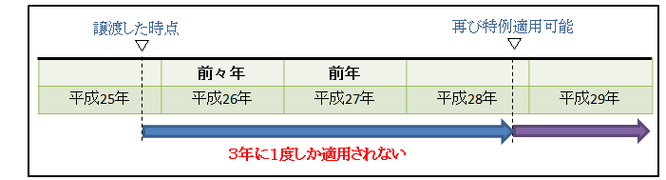

④前年、前々年の過去2年間に、この特例や「居住用財産の買換え特例」をうけていないこと。

⑤譲渡した居住用財産について、「居住用財産の買換え特例」など、ほかの特例を受けていないこと

⑥特別の関係(配偶者や親子等)にある人への譲渡でないこと。

⑦確定申告を行うこと

この特例の特徴は、所有期間の制限がなく、3年に1度の利用が可能ということです。

目次に戻る