不動産の保有に関する税金

毎年、4月頃に市町村から送られてくる「固定資産税・都市計画税納税通知書」ですが、不動産を所有するものにとっては身近な税金です。市町村から通知を受けた税額を、原則として、4月、7月、12月、翌年2月の4回に分割して納付します。

※ちなみに彦根市は、5月、8月、11月、翌年2月の納付となっております。

毎年1月1日現在、市町村の固定資産課税台帳(土地や家屋)に所有者として登録されている人です。

※1 財政上、特別の必要がある場合には、地方公共団体は異なる税率を制定することができます

※2 地方公共団体が税率を定める場合に、それを超えることができない税率です

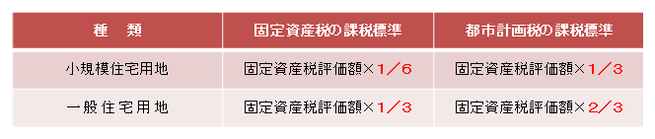

住宅用地については、一定の要件を満たした場合、200㎡以下の部分(小規模住宅用地)と、200㎡超の部分(一般住宅用地※)とに分けて、課税標準(固定資産税評価額)が軽減されます。

※200㎡を超え、住宅の床面積の10倍までの土地をいいます。なお、10倍を超える部分の土地については、住宅

用地の特例はありません。

(注)平成27年度税制改正により、空家等対策の推進に関する特別措置法に基づく必要な措置の勧告の

対象となった特定空家等に係る土地は、特例措置の対象から除外されます。

家屋が専用住宅であれば問題ないですが、併用住宅の場合は、家屋の敷地面積に下表の住宅用地の率を乗じて算出します。

新築住宅については、新築後3年間もしくは5年間(3階建以上の耐火・準耐火建築物の場合)、120㎡までの住宅部分に相当する固定資産税の1/2相当額が減額されます。

減額特例は、耐震改修工事、バリアフリー改修工事、省エネ改修工事等を行った場合にも適用されます。

固定資産税課税台帳は、全国の市町村役場に、土地と家屋それぞれの台帳があり、固定資産税評価額が登録されています。この台帳は、毎年一定の期間、所有者が自由に縦覧できる制度と、所有者以外に借地人や借家人なども、借りている土地や家屋について内容を確認できる閲覧制度がありますので、一度、ご覧になってはいかがでしょうか。

目次に戻る