不動産の譲渡に関する税金

譲渡した年の1月1日時点で所有期間が10年超の居住用財産を譲渡し、譲渡所得の金額が3,000万円を超える場合に、買換えの特例の適用を受けるかどうか検討することになります。なお、この特例は課税の繰り延べであり、将来、買い替えた資産を譲渡した場合には、繰り延べされた所得についても課税されることになります。

(注)譲渡所得の金額が3,000万円以下であれば、3,000万円特別控除を適用すればよいので買換えの特例を考え

る必要はありません

①譲渡した年の1月1日における所有期間が居住用家屋とその敷地のいずれもが10年を超えていること

②居住期間が10年以上であること ※居住期間は、連続して居住している必要はありません

③譲渡資産の譲渡に係る対価の額が1億円をこえないこと

①家屋の居住用部分の床面積が50㎡以上、既存の耐火建築物については築年数が25年以内、敷地の面積が

500㎡以下であること

※築年数25年を超えても新耐震基準適合住宅の証明がなされた一定の中古住宅

②譲渡資産を譲渡した年の前年1月1日からその譲渡した年の翌年12月31日までに取得すること

③買換資産を取得した日から譲渡年の翌年12月31日または譲渡年の翌年に取得したときは、譲渡年の

翌々年12月31日までに居住の用に供すること

①譲渡資産と買換資産が国内にあるもので、譲渡資産について3,000万円の特別控除および軽減税率

の特例を受けていないこと

②特別の関係(配偶者や親子等)にある人への譲渡でないこと

③確定申告を行うこと

買換え特例を適用した場合において、将来、買換資産を譲渡する際の取得価額は、譲渡資産の取得価額をもとに計算されます。これを「譲渡資産の取得価額を引き継ぐ」といいます。

一方、買換資産の取得時期(取得日)は、実際の取得時期(取得日)となります。これを「譲渡資産の取得日を引き継がない」といいます。

譲渡所得金額の課税は、次のように計算します。

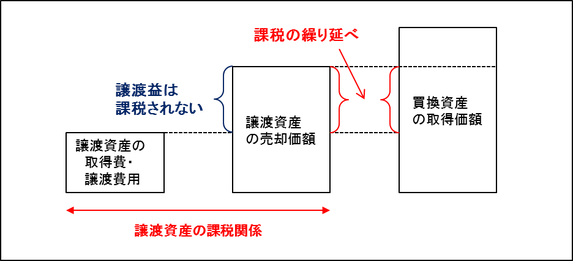

買い換えた資産の取得価額が譲渡価額以上の場合は、譲渡がなかったものとして、譲渡益が発生して

も課税されません。つまり、全額課税の繰り延べがされます。

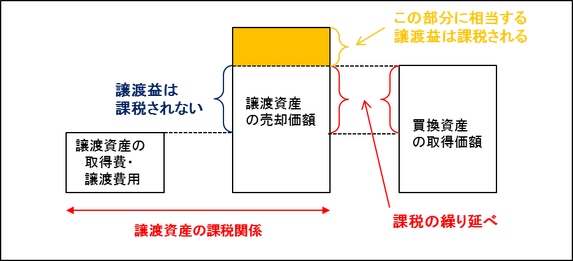

買い換えた資産の取得価額の方が譲渡価額よりも低い場合は、譲渡価額から取得価額を差し引いた

「差額分」のみ譲渡があったものとして、その部分の譲渡益は課税され、残りは課税が繰り延べられま

す。

この特例は税金の支払いが免除されるわけではなく、あくまでも課税の繰り延べです。将来的には買換資産を売却する際に繰り延べた譲渡益も加算されることになります。また他の特例との併用はできません。

目次に戻る