MKエステートのスタッフによる 地域情報発信ブログ

贈与:暦年課税110万円と相続時精算課税2,500万円、結局どっちがお得?

はじめに:110万円が「安全」だと思っていませんか?

「子どもにお金や土地を渡してあげたい。でも税金が怖くて動けない…」

そんなご相談がとても増えています。

実は2024年から、贈与のルールが大きく変わりました。

“とりあえず暦年贈与(110万円)”が、必ずしも最適とは限らない時代です。

・「110万円」と「2,500万円」、どちらの考え方が向いている?

・2024年改正で何が“逆転”した?

・土地(実家など)だけは注意が必要な理由(小規模宅地等の特例)

・相続時精算課税の「現金だけ/大きな資産」の上手い使い方

・相続時精算課税の「年110万円」と「2,500万円枠」の上手な使い方

1. まず超結論:110万円と2,500万円は「どっちがお得?」というより“使い分け”

- 毎年コツコツ渡すなら → 暦年贈与(110万円)がわかりやすい

- 一気に大きく渡す/値上がりしそうな財産なら → 相続時精算課税(2,500万円)が強い

- そして2024年以後は、相続時精算課税にも“年110万円の安全ゾーン”ができた

「110万円(暦年贈与)」と「2,500万円(相続時精算課税)」は単純な二択ではなく、状況に応じて使い分け(場合によっては組み合わせ)がコツです。

2つの制度をざっくり言うと(コツコツ型/まとめて型)

| 項目 | 暦年贈与(コツコツ型) | 相続時精算課税(まとめて型) |

|---|---|---|

| 基本 | 毎年110万円まで贈与税0円 | 累計2,500万円の枠+(2024年から)年110万円も使える |

| 2024年改正のポイント | 相続前の足し戻しが最大7年へ | 年110万円部分は足し戻ししない(安全ゾーン) |

| 最大の注意点 | 相続が近いと贈与が相続税計算に戻ることがある | 一度選ぶと戻れない/土地は要注意 |

2.【重要】2024年からの“逆転現象”

以前の常識はこうでした。

「とりあえず暦年贈与(110万円)が一番お得でしょ?」

でも2024年以後は、考え方が少し変わりました。

- 暦年贈与は、相続の直前(最大7年)の分が相続税の計算に足し戻される

- 一方、相続時精算課税は、2024年からできた年110万円の枠は足し戻しされない(安全ゾーン)

“暦年110万円”は「相続が近いと弱い」ことがある。

“精算課税の年110万円”は「相続がいつ来ても安全ゾーン」。

3. 暦年贈与(110万円)って何?

■どんな制度?

暦年贈与は、1年間(1/1〜12/31)に子どもや孫へ渡した贈与の合計が、110万円までなら贈与税0円という制度です。

■図:暦年贈与(110万円)のイメージ

1年間に渡した贈与の合計 ↓ 110万円まで:贈与税 0円 110万円超 :超えた分に贈与税

■メリット

- 毎年110万円まで“気軽に”贈与しやすい

- 途中で金額を変えたり、やめたりできる

- 長期でやるほど効果が出やすい(例:10年で1,100万円)

■デメリット(超重要)

暦年贈与は、相続が起きたときに一定期間内の贈与が相続税計算に加算(足し戻し)されます。

【図解】「3年」だったのが、いつから「最大7年」に?

改正により、足し戻し(加算)対象期間は「段階的に」伸び、最終的に最大7年になります。

相続開始日(亡くなった日) 加算対象期間(暦年贈与) ────────────────────────────────────── ~2025/12/31(令和5年12月31日まで) 相続開始前3年 2026/1/1~2028/12/31(令和6~8年) 相続開始前3年 2029/1/1~2032/12/31(令和9~12年) 2024/1/1~相続開始日(段階的に延びる) 2033/1/1~(令和13年以降) 相続開始前7年(完成形)

相続開始(亡くなった日) ↑ │ 0〜3年前の贈与:基本ぜんぶ足し戻し(加算) │ │ 3〜7年前の贈与:ここがポイント │ ├ 合計100万円まで → 足し戻ししない(加算しない) │ └ 100万円を超えた分 → 足し戻し(加算)

| ケース | 3年超〜7年の贈与合計 | 加算されない | 加算される |

|---|---|---|---|

| A | 80万円 | 80万円 | 0円 |

| B | 100万円 | 100万円 | 0円 |

| C | 160万円 | 100万円 | 60万円 |

延長された「3年超〜7年」の部分は、合計100万円までは加算しない(超えた分だけ加算)という緩和があります。

4. 相続時精算課税って怖い?メリット・デメリットを超かんたん整理

「相続時精算課税って怖い」「罠って聞いた」

→ 怖さの正体は、“戻れない”と“相続で合算される”の2点です。

■どんな制度?

条件を満たすと、贈与税はざっくり次の考え方になります。

その年の贈与

├ 年110万円まで:贈与税0円(精算課税の基礎控除)※2024年から

└ それ超:累計2,500万円まで贈与税0円(特別控除)

さらに超える分:20%課税

■メリット

- 一度に大きく贈与できる(2,500万円の枠)

- 値上がりしそうな財産(不動産・株など)を早めに渡すと有利になりやすい

- 2024年以後は、“年110万円”の使い勝手が良くなった

■デメリット(ここだけ覚えればOK)

- ① 一度選ぶと、同じ贈与者からの贈与は暦年課税に戻れない

- ② 110万円を超えた分は、年数に関係なく相続で精算(合算)対象

- ③ 精算課税で贈与した土地は、小規模宅地等の特例が使えない

① 暦年贈与(暦年課税)の110万円は「受贈者(もらう人)基準」

1年間(1/1〜12/31)に、その人が複数の人からもらった贈与の合計が110万円まで、という意味です。

例:母80万円+父40万円=合計120万円 → 110万円を超えた分に課税対象。

② 相続時精算課税は「贈与者(あげる人)ごとに選ぶ制度」

精算課税を使うかどうかは、父で選ぶ/母で選ぶのように別々に判断できます。

だからできる“現代型の組み合わせ”

・父:相続時精算課税の「年110万円」枠(2024年以後)

・母:暦年贈与の「年110万円」枠

→ 同じ子が合計220万円を(それぞれの枠内で)贈与税なしで受け取れる形にできます。

相続時精算課税を使う場合、最初の年は「相続時精算課税選択届出書」の提出が必要です。

ただし、その年の贈与が年110万円以下で、ほかに申告すべき贈与がなければ、贈与税の申告書は不要(届出書の提出だけでOK)という取扱いになります。

■相続時精算課税の「上手い使い方」(現金だけ/大きな資産)

(相続時精算課税を選択した後) 毎年の贈与(現金) ├ 年110万円まで → 贈与税0円(2024年以後) │ & 相続で足し戻ししない(安全ゾーン) └ 110万円超 → 超えた分は相続で精算対象(合算) → まずは「年110万円」を安定運用すると失敗しにくい

(例)教育費・結婚・独立・起業などで資金が必要な年 その年の現金贈与 ├ 年110万円まで → 安全ゾーン(足し戻しなし) └ 110万円超 → 超えた分は相続で精算対象(合算)

| パターン | やり方 | メリット | 注意 |

|---|---|---|---|

| ① 安全運用 | 毎年110万円(現金) | 贈与税0円/相続の足し戻しも気にしにくい | 初回は「選択届出書」が必要 |

| ② スポット支援 | 必要な年だけ110万円+α | まとまった支援ができる | 110万円超は相続で精算対象(合算) |

| ③ 一気に大きく | 例:300万〜800万など | 今すぐ必要な資金に対応 | 土地も同時に贈与するなら小規模宅地に注意 |

(例)株や投資用不動産など いま(評価が低め) → 精算課税で贈与 → 将来(値上がり) ↑ ↑ 贈与時点の評価で移せるため、上昇分を子世代へ早めに移せることがある (※もちろん下落リスクもある) ※ただし「自宅の土地」など小規模宅地の対象になりそうな土地は慎重に

| 資産タイプ | 向きやすい理由 | 注意点 |

|---|---|---|

| 上場株・投資信託 | 値上がりが見込めると早めに移す効果が出やすい | 下落リスクもある/評価方法はルールに従う |

| 投資用不動産 | 将来の上昇分・家賃収入を子世代へ移せることがある | 登記・管理・税務が複雑になりがち |

| 自宅の土地(実家) | (贈与したくなるが…) | 小規模宅地等の特例が使えなくなるため慎重に |

| 自社株 | 承継の準備として検討されやすい | 評価が専門的(利益・純資産など) |

■年110万円と2,500万円枠の「上手な使い方」(2段ロケットで覚える)

相続時精算課税(2024年以後) 【第1段】毎年110万円まで = 安全ゾーン ・贈与税 0円 ・相続で足し戻ししない(2024年以後) 【第2段】110万円を超えたら ・累計2,500万円まで = まとめて枠(特別控除) ・ここは相続で精算(合算)される前提 → コツ:まず毎年110万円を使い、 「必要なタイミング」だけ2,500万円枠を使う

(例)その年の贈与が 400万円 の場合 ① まず 110万円 は安全ゾーン(枠を使わない) ② 残り 290万円 が 2,500万円枠を消費する 2,500万円枠の残り 2,500万円 → 2,210万円

| パターン | どう使う? | いつ向く? | 一言 |

|---|---|---|---|

| ① 基本(安全運用) | 毎年110万円だけ | 相続がいつ来るか不明/手堅く | 「まずはここ」 |

| ② ハイブリッド | 毎年110万円+必要な年だけ2,500万円枠 | 教育・住宅・起業など大きな支出 | 「必要なときだけ厚く」 |

| ③ まとめて移転 | 値上がりしそうな資産を早めに2,500万円枠で移す | 株・投資用不動産など | 「上昇分を早めに移す発想」 |

・例A:毎年110万円だけ(安全運用)

・例B:毎年110万円+住宅の頭金が必要な年だけ追加で500万円(追加分は2,500万円枠を消費)

・例C:いま評価が低いときに株(評価2,000万円)を贈与(2,500万円枠の中で移す)

5. 知らないと怖い「土地」の落とし穴

現金の贈与は比較的シンプルですが、土地(実家・事業用など)は話が別です。

精算課税で贈与した土地は、小規模宅地等の特例が使えません。

そのため、将来「その宅地を相続で引き継ぐ」予定がある場合は、あえて贈与せず相続で取得した方が有利になることがあります。

目安:

・自宅の土地/事業用の土地など、小規模宅地の対象になりそう → まずは贈与せず慎重に

・値上がりしそうな土地でも、小規模宅地の対象かどうかで結論が変わる

ここが今回のキモ:精算課税なら「年110万円まで」足し戻しを気にしなくていいゾーンがある

相続時精算課税を選んだあとでも、年110万円までの贈与は相続で足し戻さない(=年数を気にしなくていい“安全ゾーン”)です。

ただし、110万円を超えた分は、年数に関係なく相続で精算対象になります。

■図:暦年贈与と精算課税の「相続への戻り方」の違い

【暦年贈与(暦年課税)】 贈与 →(最大7年分)→ 相続税計算に加算(足し戻し) 【相続時精算課税】 贈与 →(原則)→ 相続で精算(合算) ただし! 年110万円までの部分(2024年以後)は → 相続に加算しない

6. 財産の評価の方法(税金の“値段”はこう決まる)

税金は「市場価格」ではなく、税法上の評価(相続税評価)で計算するのが基本です。

- 現金:額面

- 預金:残高

- 土地:原則 路線価方式(路線価×補正)/路線価がない地域は 倍率方式

- 建物:固定資産税評価額がベースになることが多い

- 上場株:市場価格

- 自社株:市場価格がないため、会社の成績(利益・純資産など)から計算して評価します。

7. 最後はこう使うのが“現代型”(精算課税+暦年の活かし方)

2024年以後は、

- 相続時精算課税を使いながら

- 暦年贈与の考え方も活かす

おすすめのまとめ(例)

- 父:相続時精算課税を選択して、年110万円の“足し戻しなしゾーン”を活用

- 母:暦年贈与(年110万円)でコツコツ(家族全体で分散)

- 値上がりしそうな資産(不動産・株など)は、状況次第で精算課税で早めに渡すことも検討

- ただし土地は、小規模宅地等の特例の対象かどうかを必ず確認

8. まとめ(復習)

- 暦年贈与:年110万円。ただし相続前の一定期間は足し戻し(最大7年へ)

- 相続時精算課税:2,500万円の枠+(2024年から)年110万円の基礎控除

- 精算課税の年110万円部分は相続で足し戻さない=年数を気にしなくていい安全ゾーン

- 土地は小規模宅地等の特例が使えるかどうかで結論が変わる

9. 贈与を始める前のチェックリスト

- □ 今年いくら渡す?(110万円以内?)

- □ だれから・だれへ?(父/母で分ける?)

- □ 何を渡す?(現金/土地/株)

- □ 「暦年」か「精算課税」か、どの贈与者で選ぶ?

- □ 精算課税を選んだら戻れない点は理解できてる?

- □ 暦年贈与なら、相続前の“足し戻し期間(最大7年)”も意識できてる?

このチェックができていれば、贈与の失敗はかなり減ります。

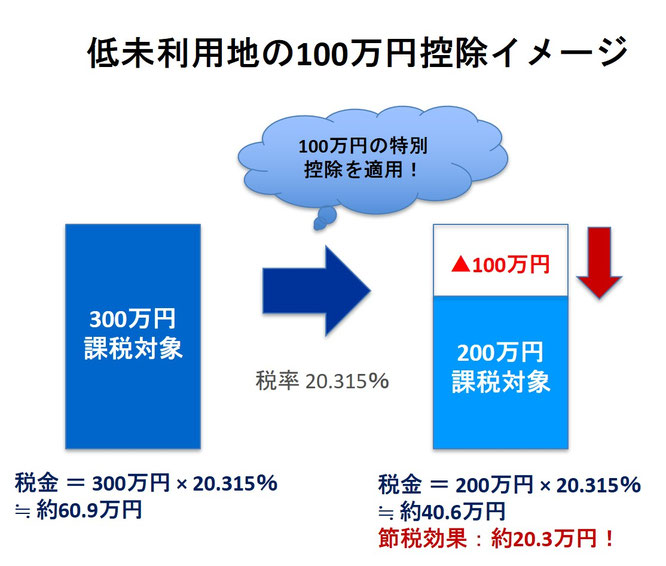

空き地を売るなら今がチャンス! ~令和7年12月31日まで使える「低未利用地の100万円控除」~

「親から受け継いだ土地をそのままにしている」

「遠方の実家を空き家のまま、あるいは解体して更地のまま放置している」

「使い道もなく、毎年固定資産税だけ払っている」

そんな悩みを持つ方が、いま全国で増えています。

実は、こうした“ほとんど使われていない土地”を売るとき、税金が安くなる特別な制度があることをご存じでしょうか?

それが今回ご紹介する、「低未利用地の譲渡に関する100万円の特別控除」制度(正式名称:「低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」)です。

この制度を上手に使えば、

✅ 使っていない土地を手放してスッキリ

✅ 税金の負担も軽くなり

✅ 地域の空き地対策にも貢献

まさに、「持て余していた土地を前向きに整理できる」仕組みです。

では、どんな土地が対象なのか?

どうすれば控除を受けられるのか?

以下でわかりやすくご説明します。

1.「低未利用地」ってなに?

~ほったらかし・空き家・古家付きの土地を“うまく片づける”ための制度~

「昔、親からもらったけど何も建っていない土地」

「家を壊してそのまま、草だけが伸びている場所」

「古い建物が残っていて、誰も住んでいない空き家」

「使い道がなくて毎年固定資産税だけ払っている土地」

そんな“ほったらかしや使われていない土地・建物”のことを、国は「低未利用地(ていみりようち) 」と呼んでいます。

つまり、周りの土地に比べて「ほとんど使われていない土地・建物」が対象になるということです。

このまま放置すると、草が伸びたり、近所に迷惑がかかったり、税金だけが出ていく…

そんな悪循環を防ぐために、国が「売却して新しく活用してもらおう」と用意したのが、『低未利用地の100万円控除』という制度です。

💡 ポイント:使っていない土地や空き家を売って地域で活用してもらうと、売った人の税金が最大100万円少なくなる特例です。

2.対象となる土地と人の条件

この制度を使えるのは、次のようなケースです。

◆ 対象となる土地

-

空き地・空き家・空き店舗など、利用していない土地

-

相続してそのまま放置されている土地

-

建物を解体してそのままの更地

-

周囲と比べて利用が著しく低い土地

◆ 主な要件

| 要 件 | 内 容 |

| 所有期間 | 5年以上保有(※相続の場合は被相続人の期間を通算可能) |

| 譲渡金額 | 通常500万円以下、市街化区域などは800万円以下 |

| 売 主 | 個人(法人は対象外) |

| 買 主 | 親族など特別な関係者ではない |

| 期 間 | 令和2年7月1日~令和7年12月31日(延長の可能性有り) |

💡 相続した土地も対象になる!

相続したばかりだから5年経っていない…と思っていませんか?

実は、被相続人(亡くなった方)の所有期間を引き継げます。

お父さんが20年前に購入し、3年前に相続した場合でも、所有期間は「20年」として扱われます。

このように、100万円の特別控除を適用すると課税対象が200万円に減り、 税金も約20.3万円軽減される仕組みです。

3.どんな人におすすめ?知らないと損する制度

🏠 相続した“どうしようもない土地”の売却に

「遠方の実家を相続したけど、草ぼうぼうで手がつけられない」

「買い手もつかず、固定資産税だけ払っている」

そんな“負動産”状態の土地こそ、この制度の出番です。

実際、制度利用者の多くは相続による取得者です。

💸 「3,000万円特例」が使えない場合の助けにも

「被相続人居住用財産の3,000万円特例」は有名ですが、建物をすでに解体していたり、被相続人が長く施設に入所していた場合などは使えません。

そんなとき、代わりに助けになるのが「低未利用地の100万円控除」です。

- 3,000万円特例が使えない

- でも土地を売却したい

そんな場合の“セーフティーネット”です。

🏢 宅建業者も知らないことが多い!

この制度、実は宅建業者でも知らない人が多いのが現実です。

税制までしっかり説明できる業者は限られています。

「そんな制度があるなんて知らなかった!」という人がほとんど。

だからこそ、知っている人だけが得をする制度なのです。

4.申請から控除までの流れ

🧾 ステップ① 市区町村へ確認申請(※売買契約後)

売買契約を結んだあと、契約書の写しなどを添えて市区町村に「低未利用土地等確認申請書」を提出します。

市区町村が内容を確認し、条件を満たしていれば「確認書」を交付してくれます。

🧾 ステップ② 必要書類を準備

-

売買契約書の写し

-

現地写真

-

空き地・空き家バンク登録証明や広告の写し

-

電気・ガス・水道の停止証明 など

🧾 ステップ③ 確定申告で税務署に提出

翌年の確定申告時に、「確認書」と「契約書の写し」を添付して申告します。

これで最大100万円の控除が適用されます。

5.利用実績と注意点

📊 国の実績データ

国土交通省の調査によると、令和4年に全国で約4,800件の確認書が交付されています。

-

売却前:空き地が55%

-

売却後:住宅として活用62%

“空き地が住宅地として生まれ変わる制度”として着実に使われています。

⚠️ よくある勘違い・注意点

| よくある誤解 | 正しい内容 |

| 売ったあと放置してもOK❓ | ❌ 買主が利用することが前提 |

| 売却後に申請すればいい❓ | ❌ 売買契約後すぐに申請 |

| 親族間売買も対象❓ | ❌ 親族・同族会社への売却は対象外 |

| 建物付きでも控除できる❓ | ⭕ 土地部分のみ対象 |

| 相続したばかりだからNG❓ | ❌ 被相続人の所有期間を通算可能 |

6.相談先とまとめ

どこに相談すればいい?

この制度は、

-

市役所(都市計画課・まちづくり課など) が確認書を発行し、

-

税務署 が控除を判断します。

👉「市役所+税務署」の二段階手続きです。

宅建業者・税理士・FPに相談するとスムーズです。

空き家バンクとセットで活用

「空き家バンク」「土地バンク」に登録してから売却すると、この制度を使いやすくなります。

登録証明が“低未利用地の証明書類”になるためです。

専門家との連携が安心

「不動産+税+相続」が関わる制度のため、宅建業者だけでなく、税理士やFPに相談して進めるのがおすすめです。

「3,000万円特例」「低未利用地控除」「相続土地国庫帰属制度」などを総合的に判断してもらいましょう。

まとめ:今がチャンス!

| ポイント | 内 容 |

| 制度の目的 | 空き地・空き家の有効活用を促す |

| 控除内容 | 譲渡所得から最大100万円控除 |

| 対象期間 | 令和7年12月31日まで(延長未定) |

| 対象者 | 個人・5年以上保有(相続の場合は通算OK) |

| 注意点 | 売買契約後に申請・放置不可・親族売買不可 |

制度は令和7年末まで。延長はまだ決まっていません。

今のうちに制度を使って、「空き地を負担から資産に変える」第一歩を踏み出しましょう。

将来のために知っておきたい「年金分割制度」 〜パート主婦・共働きの方へやさしく解説〜

「結婚生活を支えてきたけれど、もし将来、別々の道を歩むことになったら…」

「私は扶養内で働いていたけれど、年金ってどうなるんだろう?」

「将来、年金ってどうなるの?」

そんな疑問を持つ方は多いと思います。

とくに、パートや短時間勤務などで家庭と仕事を両立してきた方にとって、

“老後の年金がどれくらいもらえるのか”は、とても気になるテーマです。

実は、結婚しているあいだに夫婦で築いた厚生年金の記録を分けられる制度があるのをご存じですか?

それが「年金分割制度」です。

これは、夫婦が協力して築いた年金記録を、離婚後に公平に分ける仕組み。

家事や育児、パートなど、家庭を支えた時間もきちんと評価してくれる制度なんです。

この制度を知っておくだけで、将来の年金を自分の力で守る第一歩になります。

これは「夫の年金をもらう制度」ではなく、

「家庭を支えたあなたの努力を年金に反映する制度」です。

1.年金分割制度には2つの種類があります

「年金分割制度」とは、結婚していた期間に夫婦で築いた厚生年金の記録(収入に基づくデータ)を分け合う仕組みです。

たとえば、

- 夫がフルタイムで働いていた

- 妻はパートで扶養内(第3号被保険者)だった

というような場合、

夫の年金記録(=将来の年金額のもとになる情報)を、婚姻期間中の分について“半分ずつ”にして反映できます。

この制度が作られた理由

この制度の背景には、「家庭を支えてきた人も、将来の年金で不利にならないように」という考え方があります。

以前は、会社員や公務員など厚生年金に加入していた側(主に夫)にしか年金記録がつかない仕組みでした。

しかし、2007年・2008年の制度改正により、婚姻期間中の年金記録を分けられるようになったのです。

つまり、「一緒に家庭を築いた期間の年金は、2人のもの」と考えられるようになったわけですね。

家事や育児、パート勤務なども立派な「社会的貢献」です。

年金分割は、その努力を将来の年金にもきちんと反映させるための制度です。

| 制度名 | 内容 | 対象になる人 |

|

①合意分割制度 (2007年4月〜) |

結婚中の厚生年金を、話し合いや裁判で 決めた割合で分ける制度 |

共働き夫婦・どちらも厚生年金に入っていた人 |

|

②3号分割制度 (2008年4月〜) |

夫が厚生年金加入者で、妻が扶養内 (第3号被保険者)だった期間を自動で半分に分ける制度 |

パート勤務や短時間勤務で夫の扶養だった人 |

「パートで働いていたけど社会保険は夫の扶養だった」という方は、この②3号分割制度の対象になることが多いです。

2.手続きの流れと気をつけたいポイント

「年金分割」と聞くと、難しそうな印象を受けますよね。

でも実際の流れは、とてもシンプルです。

次の3つのステップを順番に進めるだけでOKです。

✅ステップ①:「情報通知書」をもらう

まず最初にすることは、自分の年金の情報を確認することです。

年金事務所で「年金分割のための情報提供請求書」を出すと、婚姻期間中の厚生年金の記録がわかる「情報通知書」が届きます。

💬 ポイント

離婚前でももらえます。

早めに確認しておくことで、後から慌てることがなくなります。

✅ステップ②:分け方を決める

-

合意分割制度の場合

👉夫婦で話し合い、または家庭裁判所の調停・審判で割合を決めます。 -

3号分割制度の場合

👉合意や裁判は不要です。離婚後に自分から年金事務所へ請求するだけでOK。

💬 ポイント

分割割合は最大で「1/2(半分)」まで。

家庭を支えた期間の厚生年金の記録を公平に分けるイメージです。

✅ステップ③:年金事務所で請求する(離婚後2年以内)

離婚が成立したら、2年以内に年金事務所で請求します。

この期限を過ぎると、原則として分割できません。

📄 必要なもの

-

情報通知書

-

戸籍謄本(婚姻・離婚日がわかるもの)

-

本人確認書類(マイナンバーカードなど)

-

合意書や調停調書(合意分割のみ)

⚠️ ご注意!

期限を過ぎると原則として請求できません。

離婚後は生活の手続きが多いですが、「2年以内」という期限だけは忘れずにメモしておきましょう。

注意しておきたい3つのこと

1.分けられるのは厚生年金だけ

👉国民年金(老齢基礎年金)は分割の対象外

2.対象期間に注意!

👉3号分割制度が使えるのは、2008年4月以降の期間のみ

3.相手の同意がなくてもOKな場合がある

👉3号分割は配偶者の同意や署名は不要

あなた1人で年金事務所に請求できる

年金分割の手続きは、やってみると意外とシンプルです。

ただし、期限を過ぎてしまうと取り返しがつきません。

「情報通知書」を早めに取り寄せて、自分の年金記録と対象期間をチェックしておきましょう。

少しの準備で、将来の安心を確保できます。

年金のことは“老後の話”ではなく、“今の生活設計”の一部として考えていくことが大切です。

3.図で見る!年金分割のイメージ

年金分割のイメージを図で見てみましょう。

文章だけだと少しイメージしにくいですが、図にするととてもシンプルです

こうして、結婚中に夫婦が築いた厚生年金の記録を公平(1/2ずつ)に分けることができ、将来の年金額に反映される仕組みです。

💬 ひとこと

これは“もらえる金額を分ける”のではなく、

“将来の年金計算の基礎データ(標準報酬)を分ける”というイメージです。

「合意分割」と「3号分割」のちがい

| 比較項目 | 合意分割制度 | 3号分割制度 |

| 制度開始 | 2007年4月〜 | 2008年4月〜 |

| 対 象 者 | 共働きなど夫婦双方が厚生年金加入 | 夫が厚生年金、妻が扶養(パートなど) |

| 分 け 方 | 話し合いや裁判で決める(最大1/2) | 自動で半分ずつ(1/2) |

| 手 続 き | 合意書または裁判書類が必要 | 本人が年金事務所に請求するだけ |

| 期 限 | 離婚成立後2年以内 | 離婚成立後2年以内 |

こんな方が対象になります

- 結婚中、夫が会社員・公務員で厚生年金に加入していた

- 妻はパート勤務や扶養内で働いていた

- 婚姻期間中の年金記録を確認したい

- 離婚を考えている、または離婚後2年以内

💬 ひとこと

「私は扶養内だったから関係ない」と思っている方も、実はこの制度の対象になっていることが

多いです。

よくある誤解・注意点

| 誤解しやすい点 | 正しいポイント |

| ❓「離婚したら自動的に分けられる」 | → ✍ 自動ではなく、自分で年金事務所に請求が必要です。 |

| ❓「国民年金も分けられる」 | → ✍ 分割できるのは厚生年金部分のみです。 |

| ❓「昔の結婚期間も全部対象になる」 | → ✍ 3号分割の対象は2008年4月以降の期間のみです。 |

| ❓「夫の許可が必要」 | → ✍ 3号分割なら相手の同意は不要です。 |

4.まとめ

パートで働きながら家庭を支える時間も、立派な「社会の支え」です。

年金分割制度は、「老後の年金を公平に分け合う」ための制度で、その努力をきちんと評価してくれる大切な仕組みです。

💬 FPとしてのアドバイス

✅ 離婚後2年以内の請求期限を忘れない

✅ まずは「情報通知書」を取り寄せて確認

✅ 婚姻期間中の記録を確認し、自分が対象かをチェック

✅ 分からないときは、年金事務所や専門家に相談

制度を知っておくことが、将来の安心を守る第一歩です。

今からでも遅くありません。小さな行動が、あなたの老後を大きく支えてくれます。

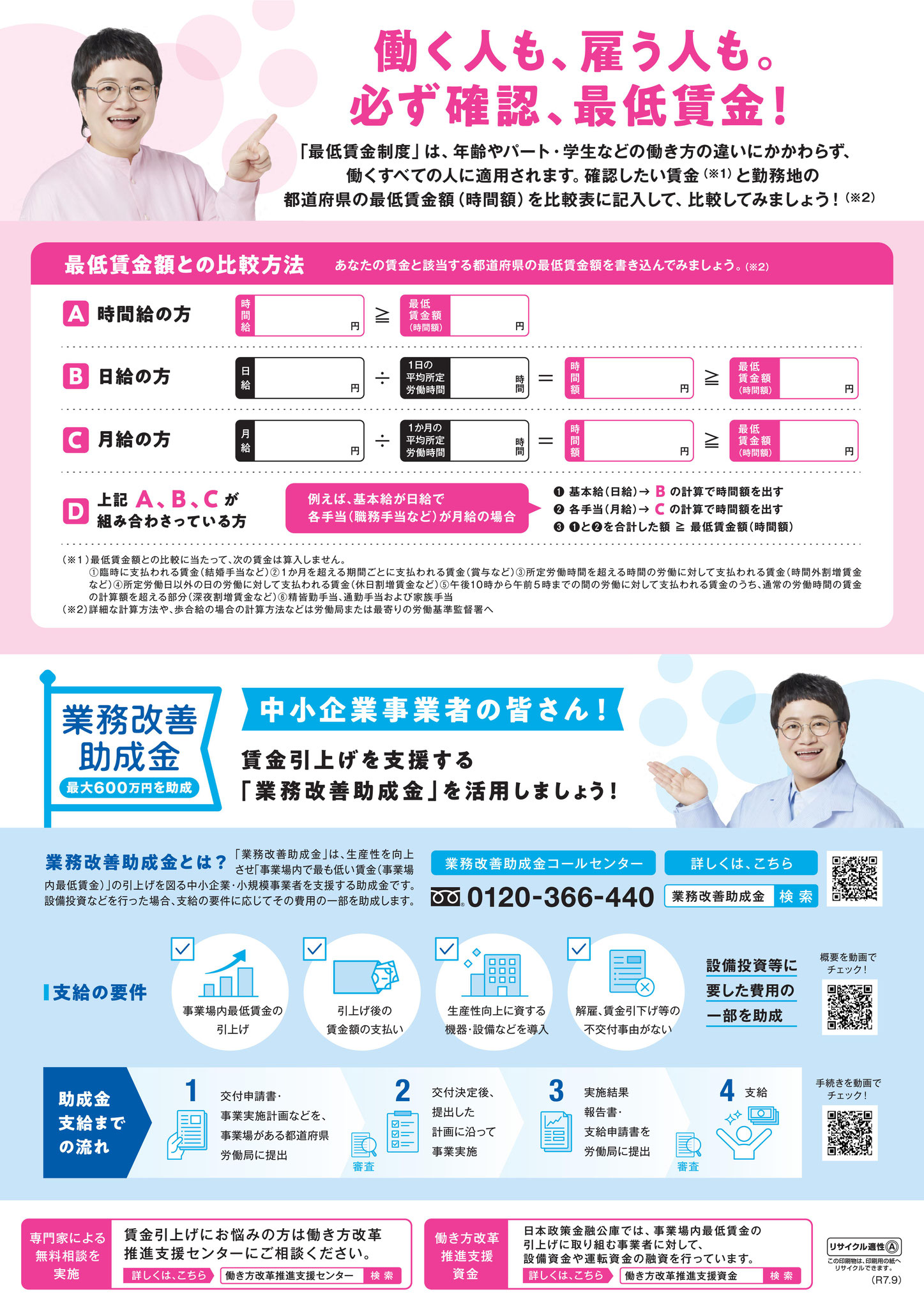

滋賀県最低賃金1,080円/時間(10月5日から)

滋賀県最低賃金は、常用・パートなど雇用形態を問わず、県内の事業所に雇用されるすべての労働者に適用されます。

※クリックすると拡大表示となります

出所:滋賀労働局

伊沢拓司氏 講演会

こちらの講演会は、宅建協会会員のみならず一般の方も参加いただけますので、ご参加のほどよろしくお願いいたします。

記

- 日時 2025年8月27日(水曜日) 14:30~16:00(受付:13:30~)

- 会場 栗東芸術文化会館さきら 大ホール(栗東市綣二丁目1番28号)

- 講師 伊沢 拓司 氏

- 演題 「楽しい」から始める学び

- 費用 無料

- 定員 先着700名

- 申込方法 滋賀県宅建協会ホームページからメールフォーム又はFAXに必要事項を入力してください。1月10日以降順次、参加券が郵送されてきます。

- 申込締切日 2025年8月4日(月曜日)

地図(栗東芸術文化会館さきら)

●2025.10.10 滋賀県最低賃金1,080円/時間(10月5日から)

●2025.07.19 伊沢拓司氏 講演会

●2025.06.04 家族と行く万博、そしてラーケーション。働き方と暮らし方の“これから”を考える

●2025.04.12 本年4月、住宅購入の基準が変わった!法改正で何がどう変わったの?

●2025.03.17 CICでご自身の「信用スコア」を確認できます

●2025.03.07 滋賀県パートナーシップ宣誓制度

●2025.02.06 インターネットと人権について考えよう!

●2025.02.04 解体費用シミュレーター

●2024.11.30 フリーキャスター 伊藤聡子氏 講演会

●2024.10.08 柔道家 野村忠宏氏 講演会

●2024.10.01 滋賀県最低賃金1,017円/時間(10月1日から)

●2024.06.28 空き家等に係る媒介報酬規制の見直し

●2023.09.22 令和6年4月1日から相続登記の申請義務化

●2023.08.10 不動産フェア 2023 in ピエリ守山

●2023.03.02 月60時間を超える時間外労働の割増賃金率引き上げが中小企業も対象になります

●2023.02.22 インボイス登録、9月末まで受付延長

●2023.02.04 所有者不明土地の解消向けてのルール変更(4月から段階的に施行)

●2023.02.01 地方創生移住支援事業が2023年度に増額

●2023.01.17 いちご狩りに行ってきました(Bon Garden)

●2022.10.28 滋賀県最低賃金927円/時間(10月6日から)

●2022.09.16 不動産フェア 2022 in ビバシティ彦根

●2022.03.18 職場におけるハラスメント防止対策強化

●2021.05.12 新型コロナウイルス感染症 不当な差別・偏見をなくしましょう

●2021.04.24 受動喫煙対策はお済みですか?

●2021.04.03 低未利用地の利活用促進に向けた長期譲渡所得の100万円控除について

●2021.02.03 空き家をお持ちのみなさまへ

●2021.02.02 住宅の健康診断を!!(滋賀県補助金)

●2021.02.01 令和3年度税制改正等のポイント(全宅連)

●2021.02.01 事業計画策定セミナー&個別相談会

●2021.01.29 Withコロナ時代の組織活性化オンライン講演会

●2021.01.27 住宅用火災警報器取付支援のご案内

●2020.11.23 令和3年度 固都税の軽減措置

●2020.11.19 相続税の申告にはe-Taxが便利です!

●2020.11.13 確定申告はe-Taxが便利です!

●2020.11.10 事業計画策定セミナー&個別相談会

●2020.09.30 滋賀県最低賃金868円/時間(10月1日から)

●2020.08.29 国勢調査2020

●2020.08.10 賃貸住宅の原状回復トラブル防止

●2020.07.28 子どものマイナポイントはどうなる?

●2020.05.07 雇用調整助成金が使いやすくなります

●2020.04.23 人権に関する問題でひとりで悩んでいませんか?

●2020.04.22 シルバー人材センター会員募集!

●2020.04.17 司法書士による「法律相談会」

●2020.04.10 地元彦根で受検「世界遺産検定」

●2020.04.08 発達障害のある人とともに働くために

●2020.03.07 彦根プレミアム塾 彦根ヒストリア講座2020

●2020.03.06 4月1日から原則屋内禁煙となります

●2020.03.06 会社にお金を残すための「どんぶり勘定式」経営のすすめ

●2020.02.23 ご存じですか? 裁判所の民事調停

●2020.02.22 「三成の戦 九」が開催されます

●2020.02.13 マイナンバーカードでマイナポイント!

●2020.02.04 地域の魅力を世界に!

●2020.01.23 空き家相談員研修会に参加しました

●2020.01.11 最低賃金がことしも変わります

●2020.01.09 元スターバックスコーヒージャパンCEO岩田松雄氏講演会

●2019.12.11 10/1から「年金生活者支援給付金制度」が始まっています

●2019.11.30 滋賀県宅建協会特別研修会 橋本大二郎氏 講演会

●2019.10.28 ハロウィンはベルロードに集まろう!

●2019.10.07 滋賀県子育て世帯空き家リノベーション事業費補助金

●2019.09.13 ジュニアITスクール「QUREOプログラミング教室」受講生募集!

●2019.09.07 空き家・空き店舗再生の制度融資

●2019.09.04 「彦根城を世界遺産に!」彦根会場で便利でお得に受検

●2019.09.03 恋活PARTY! by 滋賀県宅建協会主催

●2019.08.10 びわ湖クラフトビール祭り

●2019.08.04 不動産フェア in ピエリ守山

●2019.08.03 第33回彦根シティマラソン出場者募集

●2019.08.03 「公証週間」は毎年10月1日から10月7日です

●2019.08.02 彦根商工会議所青年部2019年9月度オープン例会

●2019.08.01 北びわこ大花火大会2019 in 彦根

●2019.07.29 彦根ゆかたまつり&彦根ばやし2019

●2019.07.03 #lovehiko Music Festival 2019

●2019.06.14 弊社でもPayPayを導入しました!

●2019.06.11 「証明書発行コーナー」が開設(福祉センター1階)

●2019.06.07 【滋賀県宅建協会】小学生絵画コンクール

●2019.06.05 2019ひこね継未塾受講生募集中!

●2019.05.02 10周年ふれあいまつり in 彦根市立病院

●2019.04.20 「彦根城を世界遺産に!」彦根会場で便利でお得に受検

●2019.04.06 彦根市の就学援助制度

●2019.04.04 2019年度 後期高齢者医療保険料の軽減内容

●2019.04.03 ゴールデンウィーク期間中の救急医療機関

●2019.04.02 路線バス再編のお知らせ

●2019.03.26 2019年度 国民年金について

●2019.03.25 2019年度 固定資産の価格の縦覧と閲覧

●2019.03.23 彦根城桜まつり

●2019.03.12 彦根城世界遺産登録 意見交換・応援1000人委員会

●2019.03.11 フレンドシップコンサート

●2019.01.26 彦根市営住宅入居者募集中

●2019.01.18 石田三成公銅像建立プロジェクト

●2018.12.03 年内の家屋の取り壊し等は届出を!

●2018.10.27 ハロウィンはベルロードに集まろう!

●2018.09.19 全国一斉!「法務局休日相談所」の開設

●2018.09.18 「ひこにゃんご当地ナンバープレート」の交付開始

●2018.09.13 「彦根城を世界遺産に!」世界遺産検定 彦根開催

●2018.09.11 近江鉄道「鉄バル」を開催

●2018.09.10 「彦根浪漫ウォーク」&「近江美食ガーデン」開催

●2018.08.30 彦根城世界遺産登録への取組をPRするロゴマーク

●2018.08.23 「ひこね梨さんぽ」が始まりました

●2018.08.22 「彦根城夜楽 2018」開催

●2018.08.20 「緑のカーテンコンテスト2018」作品募集

●2018.08.19 休暇村近江八幡にいってきました

●2018.08.14 彦根商工会議所青年部9月オープン例会

●2018.08.14 消費税軽減税率制度説明会

●2018.08.13 2018年 彦根ヒストリア講座

●2018.08.12 滋賀県融資制度(空き家・空き店舗再生)

●2018.08.10 不動産コンサルティングマスターとは?

●2018.08.09 不動産フェア in ビバシティ彦根

●2018.08.06 ひこね万灯流し

●2018.07.31 8月2日に「行政なんでも相談所」を開設

●2018.07.30 平成30年度 彦根大花火大会

●2018.07.25 第32回彦根シティマラソン出場者募集

●2018.07.24 住宅専用地に商業施設の建築を可能に

●2018.07.23 路線バスでビワイチ!

●2018.07.07 2018年「彦根 夏の陣」

●2018.07.03 「彦根市空き家バンク」創設へ

●2018.06.27 震度6弱以上 30年内の確率

●2018.06.14 【彦根市】木造住宅無料耐震診断

●2018.04.27 「彦根城を世界遺産に!」キャンペーン 世界遺産検定

●2018.04.26 彦根の魅力をSNSに投稿しませんか?

●2018.04.21 ひこにゃん図柄入り「彦根市オリジナル婚姻届」

●2018.04.04 空き家相談員名簿へ登録されました

●2018.01.21 政府検討「年金受給開始70歳超も選択」

●2017.12.28 2018年「竹生島へ初詣船」運航

●2017.12.14 公式アプリ「ひこまち」で生活情報

●2017.10.08 彦根「城あかり」&多賀「神あかり」

●2017.10.05 公正証書遺言が定着

●2017.09.09 「住もうよ!ひこね」リフォーム事業

●2017.09.04 「直弼杯将棋大会」開催及び参加者募集

●2017.08.09 第55回彦根ばやし総おどり大会

●2017.08.03 彦根市空き家 調査結果報告

●2017.08.02 第31回彦根シティマラソン出場者募集

●2017.07.30 彦根・北びわこ大花火大会

●2017.07.22 古式砲術公開合同訓練演武

●2017.07.21 配偶者に配慮、遺産分割から住居除外

●2017.07.05 第105回高宮納涼花火大会の開催

●2017.06.24 行政の不動産情報の統合!

●2017.06.23 アンサンブル金沢クラシックコンサート

●2017.06.22 首都圏から滋賀へ移住!

●2017.06.22 平成29年度税制改正の概要(消費・国際課税)

●2017.06.21 平成29年度税制改正の概要(法人課税)

●2017.06.20 平成29年度税制改正の概要(資産課税)

●2017.06.19 平成29年度税制改正の概要(個人所得課税)

●2017.06.12 「YOSAKOIソーラン日本海」彦根35万石大会

●2017.06.09 ジェトロ滋賀オープン

●2017.06.08 法務省調査 相続登記進まず

●2017.06.07 空き地対策の強化

●2017.06.05 ブルーインパルス展示飛行 in 彦根

●2017.05.30 「井伊椀グランプリ」開催!

●2017.05.25 「蛍」発見!

●2017.05.04 希望ヶ丘文化公園に行ってきました

●2017.01.20 赤備え観光船「直政」就航へ!

●2017.01.10 子育て支援 学校用品・制服などの再利用

●2017.01.06 あけましておめでとうございます。

●2016.12.06 第13回 彦根フォトコンテスト開催!

●2016.12.05 MITSUNARI 11 宿泊パック!

●2016.12.02 「Experience ZEN - 坐禅体験 -」

●2016.12.01 「Experience YOROI - 鎧変身体験 -」

●2016.11.30 「Experience HAKAMA - 袴変身体験 -」

●2016.11.29 彦根プレミアム体験

●2016.11.28 京都市動物園

●2016.11.26 近江牛焼肉 マワリさん

●2016.11.25 魚のさばき方教室 開催!

●2016.11.08 コレクター大名井伊直亮-知られざる大コレクションの全貌-

●2016.11.07 『湖東定住自立圏』って?

●2016.11.04 新図書館 整備方針案「河瀬・亀山学区」

●2016.11.02 「初めてママ」講座 子育てミーティング開催

●2016.10.31 ドラフト会議 京山選手 横浜DeNAへ

●2016.10.30 既存住宅瑕疵保証・保険サービス キャンペーン実施中

●2016.10.26 稲部遺跡から巨大建物が発見

●2016.10.25 ベルロードでハロウィンイベント

●2016.10.24 彦根市がタクシーキャッシュバク券の運用開始

●2016.10.18 第64回 城まつりパレード

●2016.10.17 「ご当地キャラ博in彦根」に行ってきました。

●2016.10.14 ガチャンコンでおでかけフリーきっぷ <近江鉄道>

●2016.10.13 多賀大社 「光とアート」ライトアップ

●2016.10.12 ご当地キャラ博in彦根 公式ガイドブック発売

●2016.10.11 平田学区 市民運動会

●2016.10.08 彦根市子ども・若者総合相談センター 開設

●2016.10.07 宿駅散策スタンプラリー【近江鉄道】

●2016.10.06 仏壇街で「七曲フェスタ」

●2016.10.05 名勝 玄宮楽々園

●2016.10.04 滋賀県紅葉ランキング 4位「名勝 玄宮園」

●2016.10.03 ひこにゃん アニメも可能に!

●2016.10.02 桐生祥秀選手が彦根市市民栄誉賞を受賞

●2016.10.01 ちょこっと関西歴史たび「国宝 彦根城」開催

●2016.09.27 「雑貨屋&カフェさんぽ」乙女の琵琶湖・滋賀

●2016.09.26 サービス付き高齢者住宅

●2016.09.13 ピエリ守山に行ってきました。

●2016.09.11 大津パルコ 営業終了へ

●2016.09.07 ”たかはし”さん

●2016.09.06 輪島のキリコ祭りをみてきました。

●2016.09.05 金沢に行ってきました。

●2016.08.18 休暇村に行ってきました。

●2016.07.21 高校野球 滋賀県大会

●2016.07.17 彦根 夏の陣 2016 ≪ゆかたまつり≫

●2016.07.13 ”豚人なかまる 彦根店”さん

●2016.07.06 相続情報の証明、新制度で省力化 証明書1枚で手続き可

●2016.06.22 ”膳平”さん

●2016.06.06 ”ナマステネパール”さん

●2016.06.05 彦根市子どもセンター

●2016.06.02 ”六本木家”さん

●2016.05.13 ベルロード

●2016.05.07 ”TSUTAYA”さん

●2016.05.05 甲良町総合公園

●2016.04.29 彦根駅からバスツアー

●2016.04.24 彦根城写生大会

●2016.04.22 "スリール パティシエオガワ"さん

●2016.04.16 醒井養鱒場

●2016.04.10 平田川と鳥

●2016.04.08 春の芹川 桜の季節

●2016.04.05 ”うま屋”さん

●2016.04.02 彦根城の桜